彼得森研究所解读中国房价:纵使下跌50% 银行也

发布时间:2014-04-28 阅读:

彼得森研究所近日发布研报,畅谈中国房价下行对银行业,投资与消费产生的影响。

中国当下正在进行新一轮的银行压力测试。毫无疑问,房价下跌对银行的影响必然会成为压力测试的主要内容。在过去的压力测试中,包括官方和非官方在内,多数研究对中房价给银行业造成冲击轻描淡写。比如,交行就在一份研究中表示,纵使房价下跌30%,其对银行业不良贷款率甚至不会产生太大影响。纵使房价下跌40%至50%,不良贷款率也将仅增长3.8至5.6个百分点。

目前中国商业银行的不良贷款率为1%。所以纵使房价下跌50%,不良贷款率不过将达到6.6%。让我们再来看一下,在2007年,中国银行业的不良贷款率为6.6%。而在3年前的2004年这个数据还要翻倍。所以,纵使房价下跌50%,中国商业银行仍可以像21世纪前十年一样进行相对常态化运营。

乍一眼看这个很合理。房地产贷款占到商业银行总贷款的20%,地产价格重挫会让许多这些贷款面临违约。多数违约可能将集中在杠杆水平较高的开发商头上,而非事实上拥有多数房屋“股权”的住户。虽然这会对银行造成冲击,但是在较高的资本缓冲水平下这一风险仍属可控。

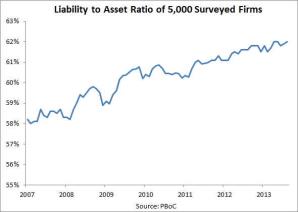

然而,房价下跌造成的影响可能远非仅限于地产及相关行业,因为地产拥有消费和投资等其他属性。对投资的影响将通过房屋作为融资抵押品的方式显现。由于抵押贷款占到银行总贷款的40%,意味着抵押品价格将因地产价格的下滑急速缩水。

按照中国银行债权5级分类,如果抵押品价格下滑,银行必须针对这一债权进行准备金计提,银行杠杆比率自然会下滑。另外一个问题就是多数企业借助不动产质押向银行融资,故抵押品价格下滑将令其遭遇融资困难。在这种情况下,企业就会降低投资,并影响到整个经济。

图一

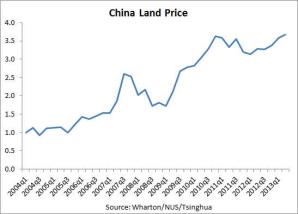

这在历史上有没有先例?就像今天的中国一样,日本在上世纪80年代也面临着大面积房地产泡沫。和中国一样,泡沫多数来自于国内资本市场融资,家庭杠杆比率因为购置地产首付款比例(40%)较高而相对偏低。银行仍然占据金融市场主导,抵押品也都来自于不动产。而在房价下跌50%以后,使用房地产融资的企业融资能力大幅下滑,企业投资减少,日本经济也因此受到影响。

由于中国企业债务水平目前已经超出全年GDP总量的150%,地产价格下滑与投资之间的危险关系在仍然显著。而在大量使用地产作为融资抵押品的地方政府融资平台上,这一问题更加突出。地产价格下滑将令政府基建建设项目面临停滞,经济将在侧面受到影响。

图二

此外,房地产价格下跌也会对消费造成影响。对消费的冲击来自两方面,第一,由于大部分购房行为源自投资。2012年前半年投资购房占比超出50%。第二,中国家庭多数财富以不动产的形式存在。这一比例在40%(美国为30%)。如果房价果真像交行所说的一样出现大幅下滑,毫无疑问家庭支出就会相应减少。

中国当下正在进行新一轮的银行压力测试。毫无疑问,房价下跌对银行的影响必然会成为压力测试的主要内容。在过去的压力测试中,包括官方和非官方在内,多数研究对中房价给银行业造成冲击轻描淡写。比如,交行就在一份研究中表示,纵使房价下跌30%,其对银行业不良贷款率甚至不会产生太大影响。纵使房价下跌40%至50%,不良贷款率也将仅增长3.8至5.6个百分点。

目前中国商业银行的不良贷款率为1%。所以纵使房价下跌50%,不良贷款率不过将达到6.6%。让我们再来看一下,在2007年,中国银行业的不良贷款率为6.6%。而在3年前的2004年这个数据还要翻倍。所以,纵使房价下跌50%,中国商业银行仍可以像21世纪前十年一样进行相对常态化运营。

乍一眼看这个很合理。房地产贷款占到商业银行总贷款的20%,地产价格重挫会让许多这些贷款面临违约。多数违约可能将集中在杠杆水平较高的开发商头上,而非事实上拥有多数房屋“股权”的住户。虽然这会对银行造成冲击,但是在较高的资本缓冲水平下这一风险仍属可控。

然而,房价下跌造成的影响可能远非仅限于地产及相关行业,因为地产拥有消费和投资等其他属性。对投资的影响将通过房屋作为融资抵押品的方式显现。由于抵押贷款占到银行总贷款的40%,意味着抵押品价格将因地产价格的下滑急速缩水。

按照中国银行债权5级分类,如果抵押品价格下滑,银行必须针对这一债权进行准备金计提,银行杠杆比率自然会下滑。另外一个问题就是多数企业借助不动产质押向银行融资,故抵押品价格下滑将令其遭遇融资困难。在这种情况下,企业就会降低投资,并影响到整个经济。

图一

这在历史上有没有先例?就像今天的中国一样,日本在上世纪80年代也面临着大面积房地产泡沫。和中国一样,泡沫多数来自于国内资本市场融资,家庭杠杆比率因为购置地产首付款比例(40%)较高而相对偏低。银行仍然占据金融市场主导,抵押品也都来自于不动产。而在房价下跌50%以后,使用房地产融资的企业融资能力大幅下滑,企业投资减少,日本经济也因此受到影响。

由于中国企业债务水平目前已经超出全年GDP总量的150%,地产价格下滑与投资之间的危险关系在仍然显著。而在大量使用地产作为融资抵押品的地方政府融资平台上,这一问题更加突出。地产价格下滑将令政府基建建设项目面临停滞,经济将在侧面受到影响。

图二

此外,房地产价格下跌也会对消费造成影响。对消费的冲击来自两方面,第一,由于大部分购房行为源自投资。2012年前半年投资购房占比超出50%。第二,中国家庭多数财富以不动产的形式存在。这一比例在40%(美国为30%)。如果房价果真像交行所说的一样出现大幅下滑,毫无疑问家庭支出就会相应减少。

.凤.凰.网

推荐新闻

- 2020年度江门企业100强榜单揭晓,华艺卫浴荣列第50位 2020-12-23

- 再添彩!华艺卫浴强势入选中国品牌15年风尚品牌影响力100强 2020-12-17

- 华艺卫浴成功入选“2020中国匠心品牌榜” 2020-12-17

- 摘得沸腾质量金奖的华艺CM156陶瓷坐便器,到底有多香? 2020-12-16